スコッティ・ピッペン

スコッティ・ピッペンは有名なシカゴ・ブルズでプレーし、成功したキャリアを積みました。航空、グルメ、建設の分野で間違った決断に投資した結果、1億2000万ドル以上の損失が生じ、破産した。今、彼はその中の一人です 多くのアスリートがすべてを失った。

サモラノ

それをリストに載せるのは 多くのアスリートがすべてを失った それは彼がお金がないために借金をしたという事実です。頻繁に起こること。借金を適切に支払うことができず、現在彼は300万ドル以上の借金を抱えていることに気づきました。

マイク・タイソン

不始末と贅沢な生活のおかげで、彼の財産は宝飾品、衣類、物質的な商品へと流れていった。もし彼がコカインに手を出していなければ、これほど深刻にはならなかったでしょう。このため、優秀な人材が悪政や悪徳によって失われてしまったのです。

スーリーマン正気

今日の企業にとって、この金額は大したことではないように思えるかもしれませんが、今回に関しては敬意を持った取引でした。サネさんは自活できず、今日では当座預金口座への支払いができなくなった。彼はまた、投資で損失を被っていることに気づきました。 1億5,000万ユーロの投資で損失が発生したため、彼はリスト入りした。 多くのアスリートがすべてを失った。

サルバドール カバナス

名声と贅沢で莫大な費用を稼いだ後の彼の人生は、どんな肩書きよりも大きな名声を獲得しました。犯罪に巻き込まれた。 2010年、メキシコシティで銃乱射事件という悲惨な事態に巻き込まれた。

安定した回復により、カバニャスは立ち直り、再び基本的な活動を行うことができました。しかし、彼はサッカー場には戻らず、自分を養うお金もなかったため、現在は家族の職場でパン屋をしていることが知られています。

マリオン・ジョーンズ

オリンピックに出場したことでも有名で、世界大会のリストにも載っている。 多くのアスリートがすべてを失った 彼はまた、金メダルを返還しなければならないというひどい状況に陥っていることに気づきました。これはすべて、ドーピング検査で陽性反応が証明されたためです。さらに、違法薬物を使用した競技で罰金を科せられ、生き残るために母親の家を売らなければならなかった。

アンドレアス・ブレーメ

残念ながら、アンドレアスはリストに載っています。 多くのアスリートがすべてを失った これは20万ユーロという巨額の負債によるものです。現在、彼はトイレ掃除の仕事をしているが、最後の有名な仕事は206年にシュトゥットガルトのテクニカルアシスタントだった時だった。スポーツスターにとっては悲惨な結末だ。

アレン・アイバーソン

借金と損失を抱えたもう一人のバスケットボールスターは、アレン・アイバーソンです。彼は 1 億 5,500 万ドル以上を稼いでいましたが、周囲の人を安心させようとして、返済できないいくつかのローンを作り、破産に追い込まれました。このバスケットボールのスター選手にとっては残念だ。

ジュリアス・アルバート

バルセロナとアトレティコ・マドリードのマットレスの元スターであり、有名なマラドーナのチームメイトでした。彼はチームメイトとして依存症を克服できなかった。悪徳は彼の人生と選手としての時間を特徴づけた。このため、彼らは彼を家族支援グループに残し、キャリアも与えなかった。フリオ・アルベルトは薬物の影響で体調を崩しました。

ジョージ・ベスト

当時の最高のプレーヤーの一人は、5番目のビートルズと呼ばれていました。それは彼の容姿のせいであり、また 1960 年代の彼の名声のせいでもあり、ベストは物議を醸し、金、酒、女性、車に全財産を費やした。もう一つの素晴らしいキャリアは悪徳によって特徴づけられました。

マイケル・ヴィック

サンフランシスコ出身の有名なクォーターバックは、1億9000万ドルを管理できそうになかった。彼は物議をかもし、路上での犬の戦いの末に刑務所に入れられることさえあった。 。彼は賞金をすべて失い、誤った決断によりリスト入りした 多くのアスリートがすべてを失った

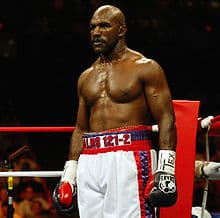

イベンダー・ホリフィールド

2000年代のもう一人の有名なボクサーはイベンダー・ホリフィールドです。また、風変わりで物議を醸したのは、マイク・タイソンに耳を噛まれた主人公です。ただし、リストには載っていますが、 多くのアスリートがすべてを失った 高級車、パーティー、大邸宅などで贅沢極まりない生活を送っていたが、その後破産寸前に陥った。

アントワン・ウォーカー

セルティックスの選手は自分自身を人間のATMだと表現した。友人や家族は約1億8000万ドルを費やし、ウォーカーさんはそれを財産として数えた。そのような友人がいて、誰が敵を望んでいるのかを見るのは悲しいことです。

アイルトン・ダ・シルバ

アイルトンはドイツからヴェルダー・ブレマーへの最も高額な移籍金となった。しかし、衣服に毎月10万ユーロを費やし、資金管理がうまくいかず、投資に失敗して破産した。急速に上昇したものは、それを管理する方法を知らなければ、急速に下落することもあります。

ジョン毎日

この有名なゴルファーは、ラスベガスの破滅で自分の財産が失われるのを目にしました。彼は約6,000万ウォンを持っていたと推定されており、シンシティの賭けに参加したのと同じだった。なんてずさんな経営なんだ!

マヌエル・フランシスコ・ドス・サントス – ガリンシャ

歴史的瞬間に参加したブラジル最高のサッカー選手の一人は、名声、露出、そしてお金に耐えることができませんでした。彼は貧困に陥り、うつ病に陥り、アルコール、ギャンブル、悪徳が重なり、49歳で亡くなった。間違いなく、この状況に陥った南米人の最も有名なケースである。このアスリートのビデオを見れば誰でも、彼が持っていた才能のすべてがはっきりとわかるでしょう。

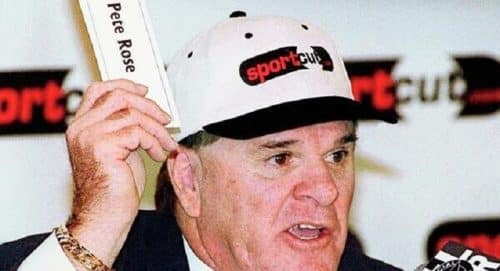

ピート・ローズ

史上最高の打者の一人であるピート・ローズはギャンブルの誘惑に陥り、殿堂入りすることなく引退を余儀なくされました。すべてはお金の管理方法がわからないからです。彼の名前は今日に至るまで、その偉大な記録で有名ですが、その悪徳でも有名です。

クリスチャン・ヴィエリ

黄金時代の優秀なイタリア人選手は、自分がどれほどお金を持っているかに気づいた。彼はカジノ生活で得た貯金をすべて失った。夜遊びと酒と女と。その後、彼は経営していた会社を破産させ、最終的には 1,400 万ドルを失いました。

ローレンス・テイラー

殿堂入りしているラインバッカーのローレンス・テイラーは、主にコカインなどの薬物中毒で財産を台無しにした。まったく何も差し引かない。違法薬物によって特徴づけられたもう一つのキャリア。

ポール・ガスコイン

間違いなく、リストの中で最悪の結果の 1 つ 多くのアスリートがすべてを失った ポール・ガスコインは麻薬に打ちのめされていた。彼はよく酒に酔っており、路上に常に存在していたが、最近のニュースはゴルフと大量飲酒の後で泥沼にはまったというものだった。スポーツスターとしての彼の人生は完全に遠いものに思えます。