สก็อตตี้ พิพเพน

Scottie Pippen เล่นให้กับทีม Chicago Bulls ผู้โด่งดังและประสบความสำเร็จในอาชีพการงาน การลงทุนกับการตัดสินใจที่ไม่ดีนักในสาขาการบิน อาหารเลิศรส และการก่อสร้าง ทำให้เขาสูญเสียเงินกว่า 120 ล้านดอลลาร์จนทำให้เขาล้มละลาย ตอนนี้เขาเป็นหนึ่งในนั้น นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง

ซาโมราโน

ซึ่งทำให้มันอยู่ในรายการของ นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง คือความจริงที่ว่าเขากู้เงินมาเพราะไม่มีเงิน สิ่งที่เกิดขึ้นบ่อยครั้ง; ไม่สามารถชำระหนี้ได้เพียงพอ และวันนี้เขาพบว่าตัวเองมีหนี้มากกว่า 3 ล้านดอลลาร์

ไมค์ ไทสัน

ต้องขอบคุณการจัดการที่ผิดพลาดและการใช้ชีวิตอย่างหรูหรา โชคลาภของเขาจึงไหลไปสู่เครื่องประดับ เสื้อผ้า และสินค้าวัสดุต่างๆ ทั้งหมดนี้จะไม่จริงจังนักถ้าเขาไม่ยุ่งเกี่ยวกับโคเคนด้วย และด้วยเหตุนี้ ความสามารถที่ยอดเยี่ยมจึงสูญหายไปจากการบริหารงานและความชั่วร้ายที่ไม่ดี

ซูไลมาน ซาเน

สำหรับธุรกิจในปัจจุบัน จำนวนนี้อาจดูเหมือนไม่ใช่เรื่องใหญ่ แต่สำหรับครั้งนี้ มันเป็นธุรกรรมที่น่าเคารพ ซาเนไม่สามารถเลี้ยงตัวเองได้ และวันนี้ก็ไม่สามารถจ่ายบิลปัจจุบันของเขาได้ เขายังพบว่าตัวเองอยู่ท่ามกลางการสูญเสียการลงทุน เนื่องจากการลงทุนจำนวน 150 ล้านยูโร ทำให้เกิดการขาดทุนและส่งผลให้เข้าสู่รายชื่อของ นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง

ซัลวาดอร์ คาบานาส

หลังจากทุ่มค่าใช้จ่ายมากมายด้วยชื่อเสียงและความฟุ่มเฟือย ชีวิตของเขามีชื่อเสียงมากกว่าตำแหน่งใดๆ เขาเข้าไปพัวพันกับอาชญากรรม ในปี 2010 ที่เม็กซิโกซิตี้ เขามีส่วนร่วมในสถานการณ์เลวร้ายในเหตุกราดยิง

ด้วยการฟื้นตัวที่มั่นคง Cabañas ก็สามารถยืนและทำกิจกรรมพื้นฐานได้อีกครั้ง อย่างไรก็ตาม เขาไม่ได้กลับไปสนามฟุตบอลและไม่มีเงินเลี้ยงตัวเอง จึงเป็นที่รู้กันว่าทุกวันนี้เขาเป็นคนทำขนมปังในที่ทำงานของครอบครัว

แมเรียน โจนส์

มีชื่อเสียงในการเข้าร่วมการแข่งขันกีฬาโอลิมปิกนอกเหนือจากการอยู่ในรายชื่อ นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง นอกจากนี้เขายังพบว่าตัวเองอยู่ในสภาพแย่มากที่ต้องคืนเหรียญทองของเขา ทั้งหมดนี้ได้รับการทดสอบในเชิงบวกในการทดสอบยาสลบที่เป็นบวก นอกจากนี้เขาต้องรับโทษปรับจากการแข่งขันโดยใช้สารเสพติดและเพื่อความอยู่รอดเขาต้องขายบ้านแม่ของเขา

อันเดรียส เบรห์เม่

น่าเสียดายที่ Andreas อยู่ในรายชื่อ นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง นี่เป็นเพราะหนี้ก้อนโตจำนวน 200,000 ยูโร ปัจจุบันเขาทำงานทำความสะอาดห้องน้ำ และงานที่มีชื่อเสียงครั้งสุดท้ายของเขาคือในปี 206 เมื่อเขาเป็นผู้ช่วยด้านเทคนิคที่สตุ๊ตการ์ท จุดจบอันเลวร้ายสำหรับดารากีฬา

อัลเลน ไอเวอร์สัน

ดาราบาสเก็ตบอลอีกคนที่เกี่ยวข้องกับหนี้สินและความสูญเสียคือ Allen Iverson แม้ว่าเขาจะได้รับเงินมากกว่า 155 ล้านดอลลาร์ แต่เขาพยายามทำให้ทุกคนรอบตัวเขาสบายใจ เขากู้เงินหลายก้อนโดยที่เขาไม่สามารถจ่ายได้ และสิ่งเหล่านี้ทำให้เขาล้มละลาย ความอัปยศสำหรับดาราบาสเก็ตบอลคนนี้

ฮูลิโอ อัลเบอร์โต

อดีตดาวดังของบาร์เซโลน่าและแอตเลติโก มาดริด ซึ่งเป็นเพื่อนร่วมทีมของมาราโดนาผู้โด่งดัง เขาไม่สามารถเอาชนะการเสพติดของเขาในฐานะเพื่อนร่วมทีมได้ ความชั่วร้ายเป็นเครื่องหมายของชีวิตและช่วงเวลาของเขาในฐานะผู้เล่น ด้วยเหตุนี้พวกเขาจึงทิ้งเขาไว้กับกลุ่มช่วยเหลือครอบครัวและไม่มีอาชีพการงานด้วย Julio Alberto ทรุดโทรมลงเนื่องจากยาเสพติด

จอร์จ เบสต์

หนึ่งในผู้เล่นที่เก่งที่สุดในยุคนั้นชื่อเล่นว่า Quinto Beatle นั่นเป็นเพราะความคล้ายคลึงของเขาและเพราะชื่อเสียงของเขาในยุค 60 ด้วย Best เป็นที่ถกเถียงกันและใช้ทรัพย์สมบัติทั้งหมดไปกับเงิน เครื่องดื่ม ผู้หญิง และรถยนต์ การแข่งขันที่ยอดเยี่ยมอีกรายการหนึ่งที่โดดเด่นด้วยความชั่วร้าย

ไมเคิล วิค

กองหลังชื่อดังในซานฟรานซิสโกไม่สามารถจัดการเงิน 190 ล้านเหรียญได้ เขาพบว่าตัวเองตกอยู่ในความขัดแย้งและถึงขั้นต้องติดคุกหลังจากการต่อสู้กับสุนัขข้างถนน . เขาสูญเสียเงินรางวัลทั้งหมดและการตัดสินใจที่ไม่ดีทำให้เขาเข้าสู่รายชื่อ นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง

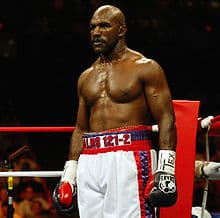

อีแวนเดอร์ โฮลีฟิลด์

นักมวยชื่อดังแห่งยุค 2000 อีกคนคือ Evander Holyfield นอกจากนี้เขายังเป็นคนแปลกประหลาดและเป็นที่ถกเถียงกันอีกด้วย เขาเป็นตัวเอกของการกัดหูของไมค์ ไทสัน แต่ก็อยู่ในรายชื่อของ. นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง การใช้ชีวิตอย่างหรูหราสุดขีดด้วยรถยนต์หรูหรา งานปาร์ตี้ และคฤหาสน์ นำไปสู่การล้มละลายในเวลาต่อมา

แอนทอน วอล์คเกอร์

ผู้เล่นเซลติกส์บรรยายตัวเองว่าเป็นตู้เอทีเอ็มของมนุษย์ เพื่อนและครอบครัวของเขาใช้เงินไปประมาณ 180 ล้านดอลลาร์ซึ่งวอล์คเกอร์นับเป็นทรัพย์สิน น่าเสียดายที่มีเพื่อนแบบนั้นที่ต้องการศัตรู

ไอลตัน ดา ซิลวา

Ailton เป็นการย้ายไป Werder Bremer ที่แพงที่สุดในเยอรมนี อย่างไรก็ตาม เขาใช้เงิน 100,000 ยูโรต่อเดือนไปกับการซื้อเสื้อผ้า การไม่มีการจัดการเงินที่ดีและการลงทุนที่ล้มเหลวทำให้เขาล้มละลาย อะไรขึ้นเร็วบางครั้งก็ร่วงเร็วเช่นกันถ้าคุณไม่รู้วิธีจัดการมัน

จอห์น เดลี่

นักกอล์ฟชื่อดังรายนี้มองเห็นทรัพย์สินของเขาสูญหายไปในช่วงล่มสลายของลาสเวกัส คาดว่าเขาจะได้รับเงินประมาณ 60 ล้านดอลลาร์ และเป็นเงินเดียวกับที่เขาเดิมพันกับเมืองบาป การบริหารแย่มาก!

มานูเอล ฟรานซิสโก ดอส ซานโตส – การรินชา

นักฟุตบอลชาวบราซิลที่ดีที่สุดคนหนึ่งที่มีส่วนร่วมในช่วงเวลาแห่งประวัติศาสตร์ไม่รู้ว่าจะรับมือกับชื่อเสียง การเปิดรับ และเงินทองได้อย่างไร เขาตกอยู่ในความยากจนซึ่งทำให้เขาซึมเศร้าและด้วยแอลกอฮอล์ การพนัน และความชั่วร้าย เขาเสียชีวิตเมื่ออายุ 49 ปี ไม่ต้องสงสัยเลยว่ากรณีที่มีชื่อเสียงที่สุดของชาวอเมริกาใต้ในสถานการณ์นี้ ใครก็ตามที่ดูวิดีโอของนักกีฬาคนนี้จะเห็นความสามารถทั้งหมดที่เขามีได้อย่างชัดเจน

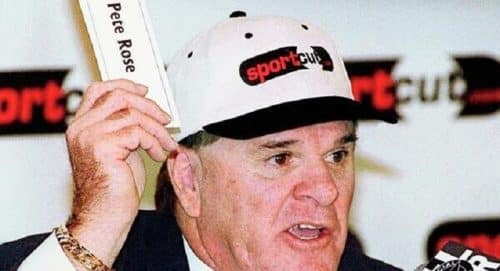

พีท โรส

พีท โรส หนึ่งในนักหวดที่เก่งที่สุดตลอดกาล ตกอยู่ภายใต้ความเย้ายวนใจในการเดิมพัน และต้องออกจากตำแหน่งโดยไม่ต้องเข้าหอเกียรติยศ ทั้งหมดเป็นเพราะคุณไม่รู้วิธีจัดการเงินของคุณ ชื่อของเขาจนถึงทุกวันนี้มีชื่อเสียงจากผลงานที่ยอดเยี่ยมของเขา แต่ยังรวมถึงความชั่วร้ายของเขาด้วย

คริสเตียน วิเอรี

ผู้เล่นชาวอิตาลีที่ยอดเยี่ยมตั้งแต่ยุคทองรู้ว่าเขามีเงินมากแค่ไหน เขาสูญเสียเงินออมทั้งชีวิตในคาสิโน กับการออกไปเที่ยวกลางคืน เครื่องดื่มแอลกอฮอล์ และผู้หญิง จากนั้นเขาก็ล้มละลายบริษัทที่เขาเป็นเจ้าของและสูญเสียเงินไป 14 ล้านดอลลาร์ในท้ายที่สุด

ลอว์เรนซ์ เทย์เลอร์

ลอว์เรนซ์ เทย์เลอร์ ผู้เล่นแนวรับแห่งหอเกียรติยศ เสพยาเสพติด ซึ่งส่วนใหญ่เป็นโคเคน ทำลายทรัพย์สินของเขา ไม่หักลบอะไรเลย อีกอาชีพหนึ่งที่โดดเด่นด้วยสารผิดกฎหมาย

พอล แกสคอยน์

ไม่ต้องสงสัยเลยว่าหนึ่งในผลลัพธ์ที่แย่ที่สุดในรายการ นักกีฬาหลายคนสูญเสียทุกสิ่งทุกอย่าง Paul Gascoigne ถูกทำลายด้วยยาเสพติด เขามักจะเมาและปรากฏตัวอยู่ตามท้องถนนตลอดเวลา ข่าวล่าสุดของเขาคือเขาอยู่ในคูน้ำหลังจากเล่นกอล์ฟและดื่มเหล้ามาก ชีวิตของเขาในฐานะดารากีฬาดูเหมือนห่างไกลอย่างสิ้นเชิง